شبکه مبادله دلار فدرال رزرو

علیرغم تداوم برنامه های کاهش پنهان کاری فدرال رزرو، قدرت دلار دوباره شتاب گرفته است. با این حال، از آنجایی که نقدینگی متعاقباً تخلیه می شود، واکنش جهان دلارزدایی نیست، بلکه به دنبال نقدینگی دلاری بیشتر خواهد بود. شبکه جهانی سوآپ بانک مرکزی ایالات متحده در حال گسترش است.

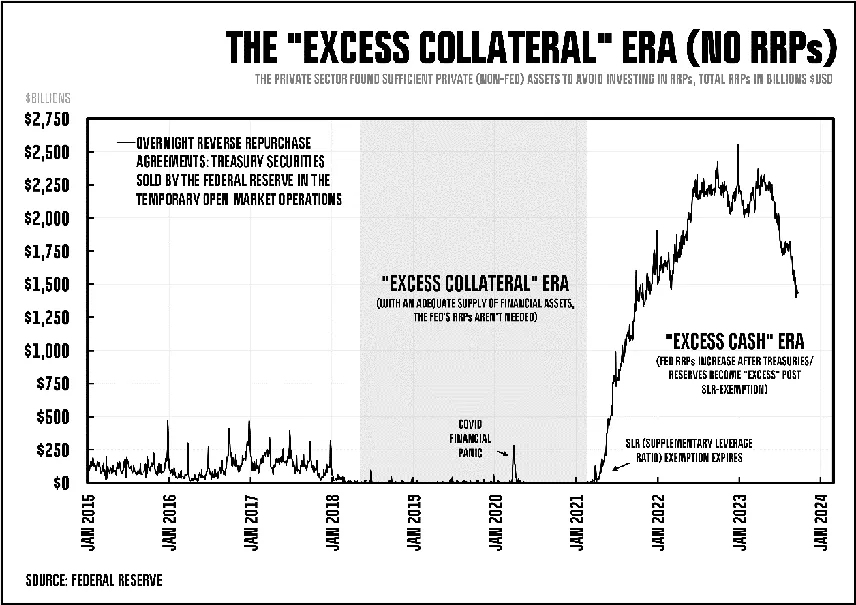

در سال 2019، قبل از اینکه فدرال رزرو تریلیون ها دلار نقدینگی را برای مهار ترس از کووید آزاد کند، بازارهای جهانی وارد دوره طولانی “ضمانت مازاد” شده بودند. تسهیلات RRP (ریپو معکوس) فدرال رزرو، یک ضربه گیر برای نقدینگی مازاد و معیار واقعی نقدینگی مازاد، خالی بود.

تقریباً هر دلار توسط نهادهای بخش خصوصی در معاملاتی به کار میرفت که ترازنامه فدرال رزرو را تغییر نمیداد، از سرمایهگذاری بازپرداخت سرمایهگذاران خزانهداری تا آربیتراژ یورو دلار توسط شعب بانکهای خارجی نیویورک. با این حال، به زودی، یک تجارت نسبتاً ناشناخته نه تنها دوران مازاد وثیقه، بلکه توهم ثبات مالی در سیستم پس از بحران فدرال رزرو را نیز برهم زد.

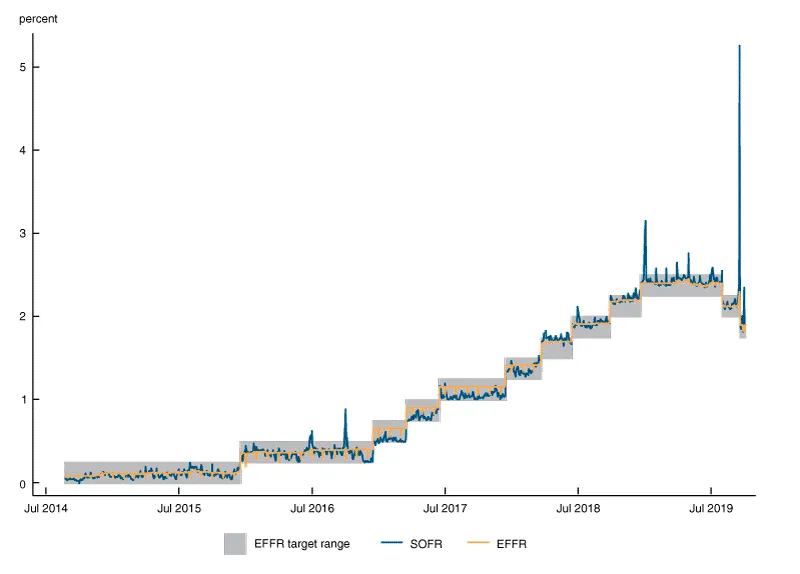

در اواسط سپتامبر 2019، در هفدهم، یک فشار مالی باعث افزایش سرسام آور نرخ های بازار پول شد. SOFR (نرخ تأمین مالی شبانه امن) فدرال رزرو، معیاری برای میانگین هزینه استقراض نقدی تضمین شده در برابر خزانه داری ایالات متحده، نشان داد که نرخ های بازپرداخت به بالای 5 درصد رسیده است. در همین حال، در جستوجوی دیوانهوار برای سایر منابع تأمین مالی دلاری، نهادهای مالی حتی شروع به استفاده از بازار بیعمر تأمین مالی بین بانکی کردهاند و نرخ صندوقهای فدرال رزرو (EFFR) را به بالاتر از حد بالای محدوده هدف بانک مرکزی ایالات متحده فرستاده بودند.

فدرال رزرو با یک تسهیلات بازپرداخت دائمی پاسخ داد و اندکی پس از آن، «آخرالزمان» فروکش کرد.

با این حال، مداخلات بیپایان بانک مرکزی دیگر شگفتانگیز نبود. این سیستم آنطور که رهبران پولی و بازیگران برجسته مالی تصور می کردند باثبات نبود. به زودی مشخص شد که بیشتر بازیگران بازار در روز آخرالزمان میدانستند که نقدینگی در شرف کمیابتر شدن از حد معمول است. روزها قبل، بیشتر شرکت ها می دانستند که مبالغ زیادی پول نقد از MMF (صندوق های بازار پول) برای تامین مالی پرداخت های مالیاتی سه ماهه بیرون می کشند. در همان زمان، خزانه داری ایالات متحده اوراق بهادار دولتی بیشتری را در بازاری که نقدینگی فزاینده ای ندارد منتشر خواهد کرد. هر دو نقدینگی – به شکل ذخایر – را از سیستم بانکی به TGA، حساب بانکی دولت که در داخل سیستم فدرال رزرو قرار دارد، می کشانند.

در همان زمان، همان بازیگران مالی مقادیر زیادی ذخایر را به معاملات در بازار رپو اختصاص داده بودند. در حالی که معامله گران استقراض در مخازن خود را تا حدی افزایش دادند که موجودی انبارهای آنها – و در نتیجه ترازنامه آنها – تقریباً به ظرفیت رسیده بود، وام دادن در repo به حدی سودآور شد که بانک ها بیشتر از سپرده گذاری در بانک فدرال رزرو و کسب سود IOER، ذخایر خود را در مخازن ذخیره کردند. ذخایر مازاد). این تصمیمات همچنین در اعماق اولین برنامه رسمی QT (انقباض کمی) فدرال رزرو، که هدف آن تخلیه میلیاردها ذخایر از سیستم مالی در هر ماه بود، اتخاذ شد. در مجموع، بازار مخزن آخر سال 2019 به یک بمب ساعتی تبدیل شده بود.

شبکه مبادله دلار

با این حال، پس از عواقب و در طول دوران پسکاهش، بازار دیگری که تحت فشار خفیفی قرار داشت، به سختی در رسانهها پوشش داده شد: بازار مبادله ارزی با دلار ۴ تریلیون دلار در روز. از آنجایی که شرکتکنندگان کوچکتر نتوانستند منابع مالی را هم در بازارهای مخروبه و هم در بازارهای بین بانکی پیدا کنند، نرخ استقراض دلار تضمین شده در برابر ارزهای خارجی افزایش یافت، هرچند فقط اندکی. فقط کشف کنید که استرس واقعی در بازار مبادله FX چگونه به نظر می رسد. جهان همچنین شبکه جهانی سوآپ دلار فدرال رزرو را به عنوان تنها مکانیسم نجات بازار سوآپ FX در مواقع بحران به رسمیت می شناسد. وحشت مالی کووید ظاهر شده بود و با آن خطوط مبادله نیز به وجود آمد.